בפשטות, ריבית הפריים היא ריבית בסיס המשמשת את הבנקים לתמחור הלוואות שונות, החל ממשכנתאות ועד הלוואות צרכניות וגם משמשת בסיס לפקדונות. הריבית מורכבת מריבית בנק ישראל בתוספת מרווח קבוע של 1.5%. שינוי בריבית בנק ישראל, המכונה גם ריבית הפיקדון, משנה באופן אוטומטי גם את ריבית הפריים.

מדוע זה כה רלוונטי עבורכם? כיוון ששינויים בריבית הפריים משפיעים ישירות על ההחזר החודשי של מיליוני ישראלים. אם יש לכם משכנתא או הלוואה צמודה לפריים, עלייה בריבית תגדיל את התשלום החודשי שלכם, ואילו ירידה תקל על הנטל הכלכלי. בדיוק מסיבה זו, הבנה של ריבית פריים היום היא קריטית לניהול נכון של תקציב הבית והכלכלה האישית. יש לציין כי נהוג לייצג ולכתוב ריבית פריים כך: "P", מ"פריים", באנגלית: Prime. כאשר ריבית פריים מקובלת בכל העולם, היא לא איזו המצאה בלעדית לישראל. עם זאת, שיעורה משתנה ממדינה למדינה ומתקופה לתקופה.

מהי ריבית הפריים וכיצד היא מחושבת?

ריבית הפריים היא ריבית משתנה שאינה צמודה והיא מחושבת על בסיס הריבית שקבע בנק ישראל בתוספת מרווח קבוע.

הנוסחה לחישוב ריבית פריים היא: ריבית פריים-P = ריבית בנק ישראל + מרווח קבוע

לדוגמה: נניח שבנק ישראל הודיע שריבית בנק ישראל תעמוד על 4.75%. במקרה זה, ריבית הפריים תחושב כך: P=4.75%+1.5%=6.25%

וריבית פריים כיום היא: P=4.5%+1.5%=6%

מה ההבדל בין ריבית בנק ישראל לריבית הפריים?

יש להבחין בין 2 סוגי ריביות. ריבית בנק ישראל, הנקבעת על ידי הוועדה המוניטרית בבנק ישראל, היא מתעדכנת מדי 45 יום, כלומר כל חודש וחצי, כ- 8 פעמים בשנה, ועל בסיסה נקבעת ריבית הפריים. אך חשוב להבין שלא כל עדכון גורר שינוי בשיעור הריבית של בנק ישראל. כך למשל, בעת מלחמת חרבות הברזל ריבית בנק ישראל נותרה ללא שינוי לאורך זמן רב מאוד, במטרה לשמר יציבות וזאת חרף העובדה שהמדד עולה מעל ליעד האינפלציה שנקבע. לעומת זאת, בעת מגיפת הקורונה, ב-2020, הוריד נגיד בנק ישראל את הריבית מרמה של 0.25% לרמה של 0.1%, כדי להקל על האזרחים.

כפי שראינו, ריבית פריים מבוססת על ריבית בנק ישראל + מרווח קבוע. ברמת העיקרון כל גוף פיננסי יכול לקבוע את ריבית הפריים שלו בתוספת המרווח, בהתאם לעלות התפעולית שלו כך שריביות הפריים בגופים שונים יהיו שונות. אך במציאות רוב הגופים הפיננסים שומרים על מרווח זהה מריבית בנק ישראל, מרווח שעומד כיום כאמור על 1.5%.

טבלה המשווה בין ריבית פריים לבין ריבית בנק ישראל:

פרמטר | ריבית בנק ישראל | ריבית פריים בישראל |

מי קובע? | נקבעת על ידי וועדה מוניטרית בבנק ישראל | לרוב בתוספת 1.5% מריבית בנק ישראל . |

מהי המטרה? | משמשת כלי מוניטרי לשליטה באינפלציה וביציבות המחירים | משמשת כבסיס לתמחור הלוואות ומשכנתאות, ומשפיעה על עלות האשראי לצרכנים ולעסקים. |

על הריבית משפיעה? | משפיעה על עלות האשראי במשק ועל שוק ההון | משפיעה ישירות על הלוואות, משכנתאות, מסגרות אשראי, אשראי צרכני |

מהי תדירות עדכון הריבית? | משתנה בהתאם להחלטות בנק ישראל (בדרך כלל 8 פעמים בשנה) | משתנה מידית עם שינוי ריבית בנק ישראל |

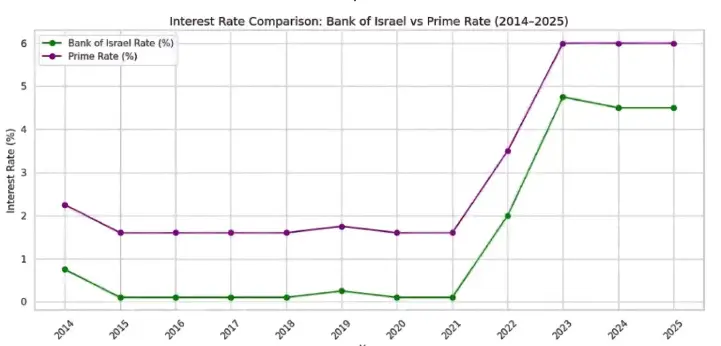

בואו נתבונן לרגע בגרף כאן למטה המציג את ריבית הפריים וריבית הבנקים לאורך העשורים האחרונים:

- קו סגול מייצג את ריבית הפריים

- קו ירוק מייצג את ריבית בנק ישראל

- ציר X מציג את השנים

- ציר Y מציג את אחוזי הריבית

ניתן לראות מהגרף מספר מגמות מעניינות:

- הייתה תקופה ארוכה של ריבית נמוכה מאוד בין 2014-2022

- חלה עלייה משמעותית בריביות מ-2022 ועד היום

כיצד ריבית הפריים משפיעה על הלוואות ומשכנתאות?

אמרנו כי ריבית מבוססת פריים היא מונח המתאר הלוואה שהריבית עליה מחושבת על בסיס ריבית הפריים, בתוספת או בחיסור מרווח קבוע המכונה "מרווח" (X). המרווח הזה מיוצג בפורמט P±X%. לדוגמה:

- P+1: הריבית על ההלוואה תהיה ריבית הפריים (P) בתוספת 1%.

- P−0.5: הריבית על ההלוואה תהיה ריבית הפריים (P) בחיסור 0.5%.

כיצד נקבע המרווח? התשובה היא ששילוב של גורמים קובעים את המרווח. חלקם נעוצים בלקוח, חלקם בגוף המלווה:

צד | גורמים עיקריים | פירוט |

הלקוח - הלווה | פרופיל אשראי | דירוג אשראי גבוה, היסטוריית תשלומים תקינה ויכולת החזר טובה יכולים להקטין את המרווח. |

גודל ההלוואה וסוגה | משכנתאות בסכומים גדולים לרוב מקבלות תנאים טובים יותר מהלוואות צרכניות קטנות. | |

יחס משכנתא-שווי (LTV) | ככל שההון העצמי גבוה יותר וההלוואה קטנה יחסית לשווי הנכס, הסיכון קטן והמרווח יכול להצטמצם. | |

משך תקופת ההלוואה ותזרים | לווים עם הכנסה יציבה ויכולת החזר לטווח ארוך עשויים לקבל מרווח נמוך יותר. | |

מידת הקשירה לבנק | ניהול חשבון עו״ש, פיקדונות, חסכונות וביטוחים באותו בנק עשויים לשפר את התנאים. | |

הגוף הפיננסי המלווה | תחרות בשוק | בנקים מתחרים ביניהם באמצעות הצעות שיווקיות ומבצעים והתחרות עשויה להקטין מרווחים. |

עלות גיוס ההון | עלויות מימון של הגוף המלווה משפיעות על גובה הריבית שהוא חייב לגבות כדי להישאר רווחי. | |

עלות תפעולית | הוצאות פנימיות של ניהול ההלוואה מתגלמות במרווח. | |

פרמיית סיכון | הגוף המלווה מציע ריבית גבוהה יותר ללקוחות בסיכון גבוה כדי לפצות על הסיכון. | |

יעד רווחיות | כל גוף מלווה בונה את שיעור המרווח בהתאם ליעדי הרווח שלו, תוך שמירה על תחרותיות. |

כיצד משפיעה ריבית פריים על משכנתאות?

בדומה להשפעת ריבית הפריים על הלוואות כך גם משפיעה ריבית הפריים על משכנתאות שלפחות אחד ממסלוליהן צמוד לריבית הפריים. כאשר נוטלים משכנתא ניתנת ללווים האפשרות לחלק את החזרי המשכנתא למספר מסלולים הנושאים ריביות שונות, זאת על מנת לפזר את הסיכון. כך שאם תהיה עליה באחת הריביות, זה ישפיע רק על חלק מהמשכנתא ולא על כולה.

כאשר ריבית הפריים עולה, החזרי המשכנתא עולים בהתאמה. וראינו את זה היטב בשנים האחרונות, כאשר הריבית במשק עלתה והחזרי המשכנתא עלו מאוד והכבידו של משקי בית רבים. שכן נוספו עד אלפי שקלים להחזרים החודשיים לאלו שנטלו משכנתאות גבוהות עם מסלול הפריים.

יתרה מכך, ב-27.12.2020 פרסם בנק ישראל הודעה לפיה הוא החליט להקל במגבלה על אחוזי הריבית המשתנה במשכנתאות, והשאיר את המגבלה המחייבת נוטלי משכנתאות לקחת שליש מסכום המשכנתא בריבית קבועה. משכך, רבים מנוטלי המשכנתאות נטלו ⅔ מהמשכנתא בריבית פריים, שהייתה אז נמוכה, והם נפגעו עוד יותר כאשר ריבית הפריים עלתה שכן רוב המשכנתא שלהם מוצמדת לריבית הפריים (הפתרון עבורם אגב יכול להיות מיחזור משכנתא).

לעומת זאת, כאשר ריבית הפריים יורדת, כך גם משכנתא שלפחות אחד ממסלוליה הוצמד לריבית הפריים. ואכן, בשנים שבהן הריביות היו נמוכות התחלנו לראות את שוק המשקיעים הולך וצובר עוד ועוד נכסים, שכן ריביות נמוכות הופכות משכנתאות למשתלמות יותר, מה שמוביל לעלייה בביקוש לדיור, לעלייה במחירי הדירות ולפעילות בנייה ענפה יותר.

כיצד משפיעה ריבית פריים על הלוואות?

ריבית הפריים משפיעה באופן ישיר על הלוואות פרטיות או עסקיות מבוססות פריים. כאשר בנק ישראל מעלה את הריבית במשק, ריבית הפריים עולה בהתאמה, וזה מתורגם לריביות גבוהות יותר עבור הלווים. למשל בתקופות של אינפלציה בנק ישראל עשוי להעלות את הריבית כדי לבלום הוצאות עודפות, וכתוצאה מכך ריבית הפריים בגופים הפיננסיים עולה אף היא, כך שעל הלווים לשלם תשלומים חודשיים גבוהים יותר ובתקופות החזר ארוכות יותר. כך שעלותה הכוללת של ההלוואה היא גדולה יותר.

ולהפך, אם ריבית בנק ישראל יורדת, כך גם ריבית הפריים. הריבית על ההלוואה תרד, ההחזרים החודשיים יופחתו ועלות ההלוואה הכוללת תופחת אף היא. אפילו שינויים קלים בריבית יכולים להשפיע באופן מהותי על עלותה הכוללת של ההלוואה.

ריבית הפריים משפיעה גם על מידת הנכונות של הגופים הפיננסיים לחלק הלוואות. כאשר הריביות הן גבוהות, גופים פיננסיים פחות נכונים לחלק הלוואות לכל דורש, בעוד שכאשר הריביות הן נמוכות הם יותר נדיבים. גופים פיננסיים נכונים יותר להעניק הלוואות למאגר רחב יותר של לווים בתקופות של ריבית פריים נמוכה, גם לאלה עם היסטוריית אשראי פחות ממושלמת, מכיוון ששיעורי ריבית נמוכים מפחיתים את הסיכון עבור הגופים הפיננסיים. אקלים של ריבית נמוכה בעצם מגביר את הסיכוי שהלווים יעמדו בהחזרי ההלוואה וישלמו בזמן.

לעומת זאת, כאשר ריבית הפריים גבוהה, הבנקים עשויים להחמיר את קריטריוני ההלוואות שלהם, מה שמקשה על אנשים ועסקים מסוימים לקבל הלוואות. בסביבת ריבית פריים גבוהה הגופים הפיננסיים זהירים יותר בשל החשש שהלווים לא יוכלו לעמוד בהחזרי ההלוואה והם עשויים להגדיל את עלות ההלוואה עבור הלווים.

דוגמה להשפעת השינויים בריבית פריים על משכנתאות:

נניח שנוטלים משכנתה בסך 400,000 ש"ח במסלול של ריבית פריים, לתקופה של 20 שנה (240 חודשים). הריבית שנקבעה היא P+0.5%.

תרחיש 1: יציבות בריבית

- ריבית בנק ישראל: 4%

- ריבית הפריים (P): 5.5% (4%+1.5%)

- ריבית המשכנתא: 6% (5.5%+0.5%)

- ההחזר החודשי ההתחלתי: כ-2,866 ש"ח

תרחיש 2: עלייה בריבית

לאחר מספר חודשים, בנק ישראל מעלה את הריבית ב-0.5%, והיא עומדת כעת על 4.5%.

- ריבית הפריים (P): 6% (4.5%+1.5%)

- ריבית המשכנתא החדשה: 6.5% (6%+0.5%)

- ההחזר החודשי החדש: כ-2,975 ש"ח

השפעת השינוי: ההחזר החודשי עלה בכ-109 ש"ח לחודש (2,975−2,866).

חשוב לדעת כי בנק ישראל מגביל את הריביות של המשכנתאות ומווסת אותן, זאת כדי שלווים לא יסבלו מקפיצות משמעותיות של החזרי משכנתא עד כי לא יוכלו לעמוד בהן, מה שיוביל לתגובת שרשרת הרסנית של הבנקים ושל שוק הדיור. על כן, מדי תקופה מגדיר בנק ישראל את מסלולי ריבית המשכנתא.

בנק ישראל מאפשר לקחת עד שני שליש (2/3) מסך המשכנתא במסלול צמוד לריבית הפריים. היתרה (שליש אחד לפחות) חייבת להיות במסלולים אחרים, כגון ריבית קבועה (צמודה או לא צמודה למדד) או ריבית משתנה אחרת. הגבלה זו נועדה לצמצם את הסיכון הפיננסי עבור הלווים, שכן מסלול הפריים עלול להיות תנודתי, ולעודד פיזור סיכונים.

יתרונות וחסרונות של מסלול הפריים במשכנתא

אחד המסלולים החביבים על נוטלי משכנתאות בישראל הוא מסלול משכנתא צמוד לריבית הפריים, ולא בכדי. יש למסלול זה יתרונות רבים, אך כמו כל דבר יש גם חסרונות.

יתרונות:

- אין עמלת פירעון מוקדם על מסלול משכנתא הצמוד לריבית הפריים.

- קרן ההלוואה אינה סופגת את עליות מדד המחירים לצרכן.

- ריבית הפריים אינה מושפעת מתקופת המשכנתא, כפי שקורה עם ריבית קבועה וריבית משתנה.

- יתרת קרן ההלוואה קטנה בכל חודש בתקופה של ירידת ריבית נהנים מהפחתה בתשלומים החודשיים.

- היסטורית מסלול הפריים נחשב בעבר לאחד מהזולים ביותר בשוק המשכנתאות, כאשר הבנקים מציעים לעיתים מרווחים שליליים מפתים, לדוגמה: P-0.8%.

חסרונות:

- החיסרון המרכזי של ריבית הפריים הוא שהיא עלולה להשתנות כל חודש וחצי ובתקופה של עליית ריבית ההחזר החודשי עלול לגדול בצורה משמעותית.

תחזית ריבית הפריים: האם הריבית צפויה לרדת?

לא ניתן להציג תחזית ודאית לגבי ריבית הפריים מאחר שהחלטות בנק ישראל מושפעות ממגוון רחב של גורמים כלכליים ופוליטיים – הן מקומיים והן בינלאומיים. התחזיות הכלכליות משתנות באופן תדיר. יחד עם זאת, ניתן לבחון את השיקולים המרכזיים שעל פיהם פועל בנק ישראל אשר יכולים להצביע על כיוון אפשרי.

מצד אחד, ישנם שיקולים להורדת הריבית: ירידת הריבית בארצות הברית מפעילה לחץ לבצע מהלך דומה כדי למנוע פערי ריביות משמעותיים בין המדינות. בנוסף, הורדת ריבית עשויה לסייע לעידוד הפעילות במשק המקומי, להקל על עסקים ומשקי בית ולהמריץ השקעות וצריכה.

מן הצד השני, קיימים גם שיקולים להשארת הריבית ברמה הנוכחית ואף להעלאתה: נתוני האינפלציה בישראל עדיין גבוהים יחסית, והחשש הוא שהורדה מוקדמת מדי עלולה לזרז עליות מחירים נוספות ולפגוע ביציבות הכלכלית. בנוסף, יש לקחת בחשבון את הורדת דירוג האשראי של ישראל, שמגבירה את הצורך לשמור על יציבות פיננסית ועל אמון השווקים במדיניות המוניטרית של בנק ישראל.

מבט על ריבית בנק ישראל וריבית פריים בשנים האחרונות

תאריך הפרסום | ריבית בנק ישראל | ריבית הפריים |

30/06/2025 | 4.50% | 6.00% |

29/04/2025 | 4.50% | 6.00% |

24/02/2025 | 4.50% | 6.00% |

06/01/2025 | 4.50% | 6.00% |

09/10/2024 | 4.50% | 6.00% |

28/08/2024 | 4.50% | 6.00% |

08/07/2024 | 4.50% | 6.00% |

27/05/2024 | 4.50% | 6.00% |

08/04/2024 | 4.50% | 6.00% |

26/02/2024 | 4.50% | 6.00% |

01/01/2024 | 4.50% | 6.00% |

27/11/2023 | 4.75% | 6.25% |

23/10/2023 | 4.75% | 6.25% |

04/09/2023 | 4.75% | 6.25% |

10/07/2023 | 4.75% | 6.25% |

22/05/2023 | 4.75% | 6.25% |

03/04/2023 | 4.50% | 6.00% |

20/02/2023 | 4.25% | 5.75% |

02/01/2023 | 3.75% | 5.25% |

21/11/2022 | 3.25% | 4.75% |

03/10/2022 | 2.75% | 4.25% |

22/08/2022 | 2.00% | 3.50% |

04/07/2022 | 1.25% | 2.75% |

23/05/2022 | 0.75% | 2.25% |

11/04/2022 | 0.35% | 1.85% |

21/02/2022 | 0.10% | 1.60% |

03/01/2022 | 0.10% | 1.60% |

22/11/2021 | 0.10% | 1.60% |

04/10/2021 | 0.10% | 1.60% |

23/08/2021 | 0.10% | 1.60% |

05/07/2021 | 0.10% | 1.60% |

31/05/2021 | 0.10% | 1.60% |

19/04/2021 | 0.10% | 1.60% |

22/02/2021 | 0.10% | 1.60% |

04/01/2021 | 0.10% | 1.60% |

30/11/2020 | 0.10% | 1.60% |

19/10/2020 | 0.10% | 1.60% |

24/08/2020 | 0.10% | 1.60% |

06/07/2020 | 0.10% | 1.60% |

25/05/2020 | 0.10% | 1.60% |

30/03/2020 | 0.10% | 1.60% |

24/02/2020 | 0.25% | 1.75% |

06/01/2020 | 0.25% | 1.75% |

25/11/2019 | 0.25% | 1.75% |

07/10/2019 | 0.25% | 1.75% |

26/08/2019 | 0.25% | 1.75% |

08/07/2019 | 0.25% | 1.75% |

20/05/2019 | 0.25% | 1.75% |

08/04/2019 | 0.25% | 1.75% |

25/02/2019 | 0.25% | 1.75% |

07/01/2019 | 0.25% | 1.75% |

26/11/2018 | 0.25% | 1.75% |

08/10/2018 | 0.10% | 1.60% |

27/08/2018 | 0.10% | 1.60% |

09/07/2018 | 0.10% | 1.60% |

28/05/2018 | 0.10% | 1.60% |

09/04/2018 | 0.10% | 1.60% |

26/02/2018 | 0.10% | 1.60% |

08/01/2018 | 0.10% | 1.60% |

27/11/2017 | 0.10% | 1.60% |

16/10/2017 | 0.10% | 1.60% |

28/08/2017 | 0.10% | 1.60% |

10/07/2017 | 0.10% | 1.60% |

29/05/2017 | 0.10% | 1.60% |

10/04/2017 | 0.10% | 1.60% |

27/02/2017 | 0.10% | 1.60% |

23/01/2017 | 0.10% | 1.60% |

26/12/2016 | 0.10% | 1.60% |

28/11/2016 | 0.10% | 1.60% |

27/10/2016 | 0.10% | 1.60% |

26/09/2016 | 0.10% | 1.60% |

29/08/2016 | 0.10% | 1.60% |

25/07/2016 | 0.10% | 1.60% |

27/06/2016 | 0.10% | 1.60% |

23/05/2016 | 0.10% | 1.60% |

21/04/2016 | 0.10% | 1.60% |

28/03/2016 | 0.10% | 1.60% |

22/02/2016 | 0.10% | 1.60% |

25/01/2016 | 0.10% | 1.60% |

28/12/2015 | 0.10% | 1.60% |

23/11/2015 | 0.10% | 1.60% |

26/10/2015 | 0.10% | 1.60% |

24/09/2015 | 0.10% | 1.60% |

24/08/2015 | 0.10% | 1.60% |

27/07/2015 | 0.10% | 1.60% |

22/06/2015 | 0.10% | 1.60% |

25/05/2015 | 0.10% | 1.60% |

27/04/2015 | 0.10% | 1.60% |

23/03/2015 | 0.10% | 1.60% |

23/02/2015 | 0.10% | 1.60% |

26/01/2015 | 0.25% | 1.75% |

29/12/2014 | 0.25% | 1.75% |

24/11/2014 | 0.25% | 1.75% |

27/10/2014 | 0.25% | 1.75% |

22/09/2014 | 0.25% | 1.75% |

25/08/2014 | 0.25% | 1.75% |

28/07/2014 | 0.50% | 2.00% |

23/06/2014 | 0.75% | 2.25% |

26/05/2014 | 0.75% | 2.25% |

28/04/2014 | 0.75% | 2.25% |

24/03/2014 | 0.75% | 2.25% |

24/02/2014 | 0.75% | 2.25% |

27/01/2014 | 1.00% | 2.50% |